昨夜の米株は高く始まりながらも下げに転じ、1%以上の下落で取引を終えた。これを受けて、今日の早朝のアジア太平洋市場も同様に大きく動揺し、日経平均は0.74%の下落で取引を終えた。

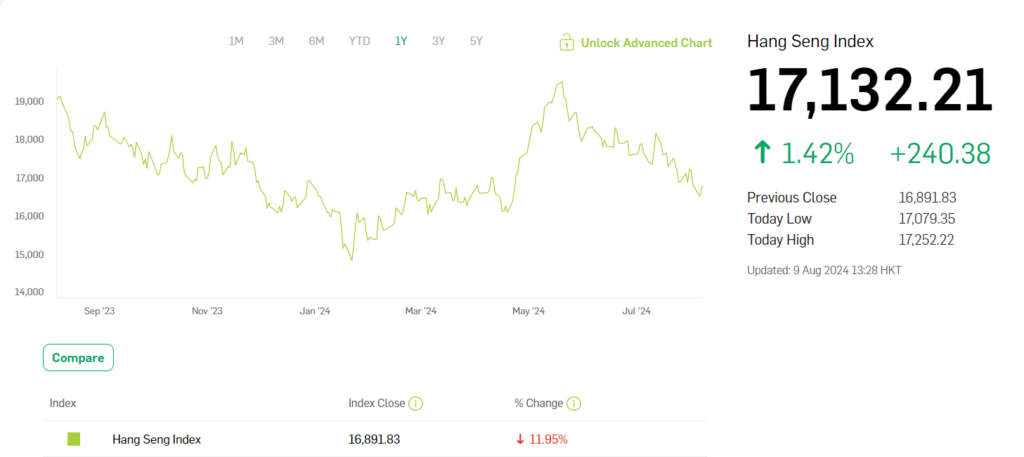

しかし、香港株式市場は、耐性を示したかのようだ。昨日、香港の主要3指数は取引中に一時2%以上の上昇を見せ、その後1%以上の上昇で取引を終えた。今日の早朝も一時1%下落したものの、すぐに反発してプラスに転じ、一時1%近く上昇したが、引け間際には再び反落し、わずかにプラスで取引を終えた。しかし、上昇志向は明らかだった。

7月中旬以降の相場と比較すると、香港株の耐性がより顕著になっている。米株のNASDAQ指数は高値から13%以上の下落、日経平均は約20%の下落を記録しているが、香港株は約7%にとどまっている。特に今月初め、日経平均が3日で20%の急落を見せ、NASDAQが8%下落した一方で、香港株の下落率は4%未満だった。

これを見ると、世界市場が円キャリートレードゲームの終了に伴い、米株も経済減速の予期で取引されるようになっている背景で、安全資産が世界的な資金の主流選択になりつつあることが分かる。

今後しばらくの間、香港株が世界的な資金の避難所となるかもしれない。

米国と日本の株式市場が突然の大幅な調整に見舞われた背後には、二つの直接的な要因が作用している可能性が高い。

一つ目は、米国の一部のマクロ経済指標が再び悪化し、市場の懸念を引き起こしていることだ。先週金曜日、米国の非農業部門雇用者数が11.4万人増と、前回の17.9万人増を大きく下回った。また、失業率(U3)は4.1%から4.3%に上昇し、過去3年間で最も高い水準に達し、米国経済の減速懸念が高まっている。

最近、ウォール街では「経済減速論」が急速に議論されるようになり、多くの大手分析家が米国経済の「ソフトランディング」の可能性が大きく高まっていると見ている。

もっとも、この見解が示す「減速」とは、より正確には「スタグフレーション」を意味していると考えられる。

また、FRBが経済の勢いを維持するために予想を超える利下げを行うと考える者もいるが、この期待は既に市場で十分に織り込まれており、そのために投資家は過度に上昇した米株に対して「高値警戒感」を抱き始め、米株市場の風向きも「経済減速取引」に転じている。

報道によると、「ブラックマンデー」の前に、バンク・オブ・アメリカは既に顧客に対してFRBが最初の利下げを行った際に株式を売却するよう勧めていたという。

さらには、米国の将来に最も自信を持っていたバフェットも、アップル株を大幅に減らし、現金を大量に確保し、米国債を購入するなど、安全資産にシフトしている。これは、リスクの兆候を早期に察知し、先手を打ってリスク回避を選択したことを示している。

この2週間で、米株の決算シーズンにおいても、成長率が高いにもかかわらず、市場の強い期待に応えられなかった一部のテクノロジー大手は、決算発表後に株価が急落している。この懸念が引き続き悪化しており、米株の反発を妨げる要因となっている。

もう一つ、より重要な要因は、円キャリートレードの大規模な巻き戻しだ。

一部の機関の分析によると、このゲームの大規模な巻き戻しとそれによる連鎖反応はまだ終わっていない。

これまで、超低金利の円は、世界中の莫大なキャリートレード資金を「円を借りて高利回り資産を購入する」ゲームに引き込んできた。特に今回のドルの急激な利上げサイクルにおいて、米日間の金利差は約5%に達し、このゲームをさらに盛り上げる要因となっていた。

一部の報道では、このようなキャリートレードの規模が数兆ドルに達しているとされている。

日本の統計データによると、第1四半期だけで、日本の国際純投資額は487兆円(約3.4兆ドル)に達しており、その大部分は外貨準備から来ている。日本銀行も主要なキャリートレーダーであり、日本の政府年金投資基金(GPIF)は1.8兆ドルの運用資金の約半分を海外株式と債券に投資している。さらに、ドイツ銀行の分析によれば、日本政府のバランスシートの総額はGDPの500%または20兆ドルに達しており、これは名目債務と利息の支払いを維持するためのキャリートレードによって成り立っているという。

いずれにせよ、実際のデータがどうであれ、過去数年間の米日株式市場の急騰と過剰な集中取引は、間違いなく大量のキャリートレード資金によって支えられてきた。

しかし、このゲームの最大の欠点は、円金利が大幅に上昇した場合、その瞬間に恐ろしい結果が露呈することだ。すなわち、パニック売りだ。

7月31日、日本が突然金利を引き上げ、現在の0%から0.1%の政策金利を0.25%に調整したことが、世界的な「株式売却、円の返済」パニックを引き起こし、最終的に米日株式市場の崩壊的な暴落を引き起こした。

水曜日には、日本銀行の副総裁が市場の不安定な状況下での利上げを否定し、一時的に市場の感情を安定させたが、依然として多くの人々はこの事態が終わったとは思っていない。

国際機関は、ここ数日の米日株の急落が大部分の円キャリートレード資金を平定したと見ているが、日本銀行の表明と米日間の金利差の現状を考慮すると、キャリートレードのゲームは依然として観察中の資金が多く、「清算」されていないと見られている。

ブルームバーグによると、JPモルガンのグローバル為替戦略共同責任者は、投機的なグループの中ではキャリートレードの解消は半分しか終わっておらず、月曜日以来の市場の痛みはまだ続く可能性があると述べている。

彼はさらに、投資ポートフォリオの技術的損害は、大幅な変動が「簡単に逆転しない」ことを意味しているため、円の急騰前のキャリートレードの回復は短期的には起こりそうにないと述べている。

どちらにせよ、円金利の上昇と同時にドルの利下げが行われると、両者の金利差は急速に縮小するという予想が急速に高まり、さらに米日株式市場の過剰集中取引の現状が重なり、パニック売りのリスクは依然として存在している。

この懸念の中で、投資家は先に動くべきかどうかの囚人のジレンマに陥る。

したがって、今後しばらくの間、このジレンマは続くだろうが、それでも一部の資金は徐々に市場から撤退し、他の避難先資産を探すか、または短期的に様子見を決め込む可能性がある。

その中には、香港株市場への資金回帰があるかもしれない。香港ドルが米ドルに連動しているため、香港ドルにはある程度の「ドル属性」があり、また香港株には米株にはない特徴、すなわち超低バリュエーションがあるからだ。

「ドル属性」は、香港ドルの金利を引き上げ、グローバル資金の一部と国内資金の南下を引き付けている。

超低バリュエーションは、現在の日米株市場のバブルが明らかになっている状況において、貴重な特長となっている。

現時点では、香港ハンセン指数のPERは8.7倍で、過去10年間の10.44%の分位点に位置している。PBRはわずか0.84倍で、分位点は過去10年間の3.07%に達している。

これらの2つの利点を持っているため、ドルが弱まり始めると、香港株は逆に一定の耐性を示す可能性がある。さらに、一部のグローバル資金の回帰により、景気の良い相場がもたらされる可能性もある。

工商銀行国際のリサーチレポートによると、1983年以降の香港株の過去の利下げ局面では、ハンセン指数の平均上昇率は22%に達し、累積上昇率は264.2%となっており、いずれも利上げサイクル時のパフォーマンスを上回っている。

今年に入ってから、香港株は内地のA株とともに下落しているが、南下資金の累計流入額は4078億元に達しており、ほとんどの取引日は純流入状態が続いている。

この2年間、QDIIファンドの発行規模も急速に拡大し、最新の資産純価値は4377.26億元に達し、年初から大幅に増加している。このうち、相当な割合の資金が香港株に投資されている。

同時、今年の第2四半期末までに、内地で香港株に投資可能な公募ファンド(QDIIを除く)は合計3594本あり、これらのファンドが保有する香港株の時価総額は3757億元に達し、第1四半期の3055億元から23.0%増加している。香港株の保有比率は24.1%で、第1四半期の19.0%を上回っている。特に、アクティブ型株式ファンドでは、保有比率が第1四半期の17.1%から21.7%に上昇し、2021年末以来の最高値となっている。

このことは、内地が香港株に対して依然として大きな期待と熱意を持っていることを示している。

一方で、今年1月から5月までの間に、香港株は累計で低点から30%以上反発したが、5月中旬以降、第1四半期の決算発表が完了したことをきっかけに再び下落に転じ、累計で14%の下落を記録している。

この間、香港株の第1四半期の決算発表が重要な刺激となった。

機関投資家の香港株企業の2024年の利益予想は非常に低い。Bloombergの一致予想によれば、約6.6%にとどまり、2023年の全体の水準よりも低い。

しかし、第1四半期の香港株の業績は市場の予想を上回るもので、特にインターネット大手では、アリババを除いて、テンセント、美団、百度などの企業の業績は良好であり、利益面での回復が顕著だった。

また、金融、エネルギー、公共サービス、消費などのセクターでも、利益のパフォーマンスが際立っていた。

8月に入り、香港株の中間決算の発表時期が近づいている。機関投資家の予測によれば、インターネット企業、周期産業、医療などのセクターの第2四半期の業績は引き続き好調で、香港株を押し上げる重要な刺激要因になる可能性がある。

たとえそうでなくても、香港株自体の魅力は高い配当と高い資本回報率にある。

現在、恒生ハイディビデンド指数の配当利回りは約7%で、たとえ20%の配当税を考慮しても、配当利回りは依然として5%に達し、国内の同類の株式よりも優れている。中には10%以上の配当利回りを持つ高配当株も存在する。

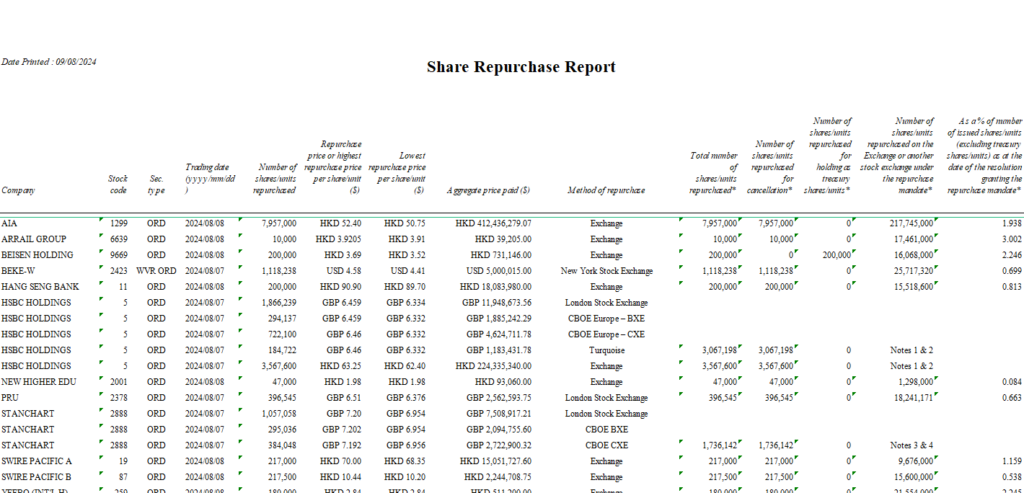

また、香港株の自己株式買い戻しの規模はA株を大きく上回っており、テンセント、美団、アリババ、京東などのインターネット大手や、HSBC、AIAなどの金融大手は、数十億から数百億の規模での買い戻しを行っており、株価の安定に非常に寄与している。これは、米国のテクノロジー大手が資本回報率を高めるために行っている自己株式買い戻しの操作と同様のものだ。

8月6日までに、今年は200社以上の香港株企業が買い戻しを実施し、累計買い戻し額は2031.77億香港ドルに達しており、2022年、2023年の1313億香港ドル、1791億香港ドルを大きく上回っている。

上述の内容では、短期的にはグローバル資金の関心が、どこでより多くの利益を得るかではなく、むしろリスク回避に重きを置いていることが述べられています。

米国経済の後退や、円の利上げとドルの利下げによる金利差の縮小が進行しているものの、このプロセスはまだ始まったばかりであり、キャリートレード資金の引き潮とそれに伴う影響は、まだ終わる可能性が低いと考えられます。

もちろん、これによって米株が崩壊することを心配する必要はありません。多くの経済指標が以前よりも強く、さらに利下げという緩衝材が存在するためです。

このような状況は、既に過度に下落している国内市場、特に長期間低評価が続いていた香港株にとっては、むしろ好都合と言えるでしょう。

香港株市場は、より深い次元で見ると、依然として国内の経済状況に左右される可能性がありますが、将来の変動方向には多くの不確実性があるかもしれません。しかし、その低評価と中間決算の刺激を背景に、短期的には耐性のある展開が見られる可能性もあります。