もし私が未来の金融の在り方を考えるとしたら、間違いなくデジタル通貨とブロックチェーン技術がもたらす数々の利点を取り入れるでしょう。例えば、24時間365日利用可能、即時決済、許可不要の公平なアクセス、グローバルな流動性、資産の相互運用性、そして透明性などが挙げられます。

このような未来の金融システムは、2008年に中本聡がビットコインのホワイトペーパーで提唱して以来、徐々にトークン化(Tokenization)を通じて構築されつつあり、将来的にはPayFiによる大規模な普及(Mass Adoption)が期待されています。

2009年にビットコインが登場して以来、デジタル通貨の隆盛が世界を席巻しました。しかし、過去10年間、価格の投機やその激しい変動に注目が集まる一方で、デジタル通貨やブロックチェーン技術がもたらす画期的なイノベーションに目を向ける機会が少なくなってしまいました。

a16zのパートナーであるクリス・ディクソンが著書『Read Write Own』で述べているように、「暗号通貨はブロックチェーン技術がもたらす多くの応用の一つに過ぎません。ブロックチェーンネットワーク上で構築されたデジタル通貨(トークン)は、Web3の価値インターネットにおける最大の効果を発揮するものです。」

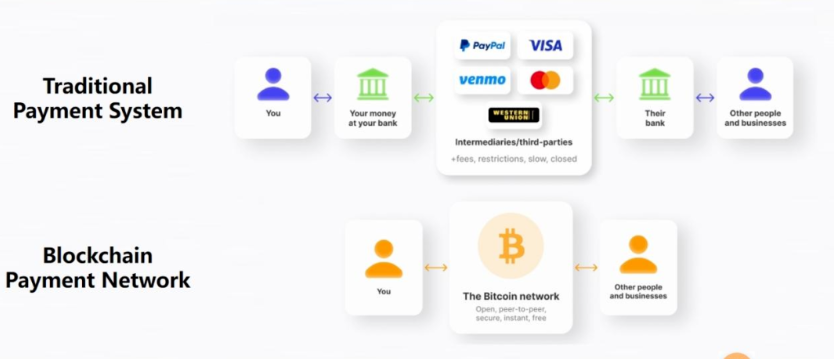

デジタル通貨は価値を沈殿させず、Web3の価値インターネットを通じて、許可不要の方式でいつでもどこでも、ほぼ瞬時に低コストで移転することが可能です。インターネットに接続できる人なら誰でもアクセスできます。そして、決済の本質は価値の移転に他なりません。

現在、ブロックチェーンの基盤インフラが年々進化し、トークン化の波が到来していることから、デジタル通貨の最大の可能性は、単なるデジタル通貨としてではなく、ブロックチェーンと結びついた新しい決済手段として捉えることにあります。

この革命的なパラダイムシフトは、従来の金融システムの制約から解放され、複雑で時代遅れの決済システムを迂回し、デジタル通貨とブロックチェーン技術がもたらす可能性を受け入れることを意味します。これは、まるでスターリンク(Starlink)が、通信会社が敷設工事を永遠に待つことなく、宇宙からセレンゲティ草原の深奥にいる人々に通信の基本的なニーズを直接提供するようなものです。

本稿では、Web3決済、RWAトークン化、金融通貨システムに関する私の知識を基に、最新の13のWeb3決済事例を紹介し、ビットコインの壮大なビジョンから始まり、現在のトークン化の波が到来した発展の流れを整理し、PayFiがどのように展開されるのか、Web3決済の次なる章を展望します。

1. Web3決済の概念

1.1 決済と決済システム

まずは、伝統的な決済の定義から見ていきましょう。決済とは、支払者が受取人に対して通貨や債権を移転する行為であり、これは情報の流れと資金の流れが一致し、物品やサービスの取引が完了するプロセスです。決済の本質は価値の移転(Exchange of Value)にあります。

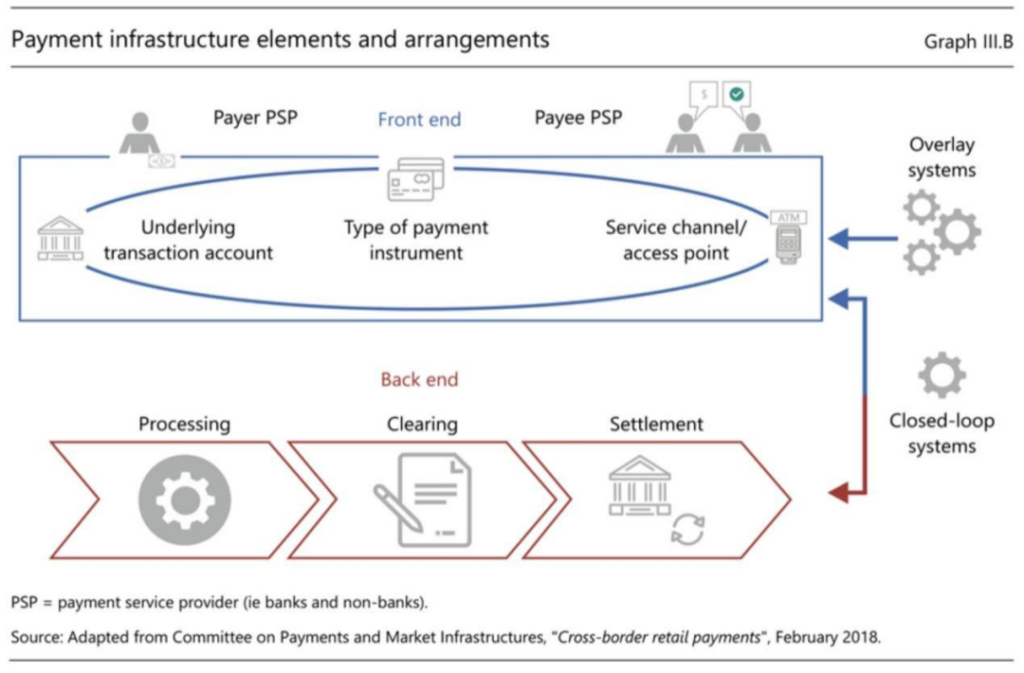

国際決済銀行(BIS)の2020年年次報告書によると、決済システム(Payment System)とは、取引の決済に関する手段、手続き、規則の集合体であり、複数の取引参加者(決済サービスプロバイダーを含む)間で運営されるものです。この決済金融インフラは通常、「フロントエンド」と「バックエンド」に分かれます。「フロントエンド」は、エンドユーザーや商業者とやり取りし、決済サービスプロバイダーなどが主な参加者であり、決済取引の情報流を処理します。これには以下が含まれます:

- 資金源

- 決済を発生させるサービスチャネル

- 決済ツール

「バックエンド」は、決済取引の資金流を処理し、決済ネットワークなどの金融インフラが主な参加者であり、以下が含まれます:

- 清算(Clearing):決済指示の送信と照合のプロセス。時には決済前の取引確認を含むこともあります。

- 決済(Settlement):資金の移転により、二者または複数者間の支払義務を解除するプロセス。

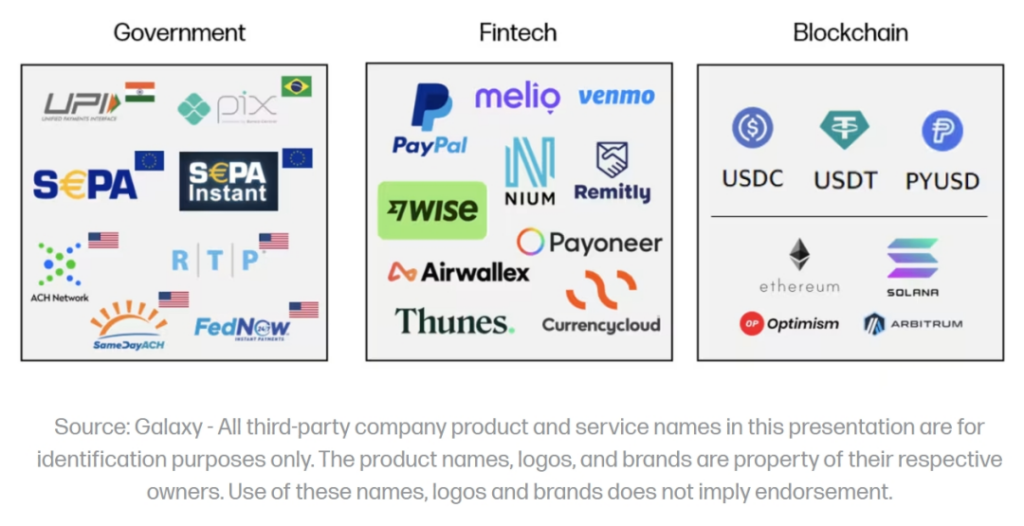

ビットコインを代表とする「超主権的デジタル通貨」としての暗号通貨(Cryptocurrency)の登場、安定した価値を保つことを目指すステーブルコイン(Stablecoin)の発行、そして各国の中央銀行によるCBDC(中央銀行デジタル通貨)の試みが続く中、新しい形態の通貨と新しい流通手段が生まれつつあります。

ブロックチェーンに基づくWeb3決済は、この新しい形態の通貨と新しい流通手段の運用メカニズムの基盤となるものです。ブロックチェーンは、デジタル通貨を直接Web3の価値インターネットに組み込み、通貨決済の基盤として機能することができ、これにより初期のインターネット時代にデータがオンラインで転送されるように、価値を転送することができます。

さらに重要なのは、デジタル通貨とブロックチェーン技術が、トークン化(Tokenization)という形で、現実世界の資産をWeb3の価値インターネット上で唯一無二(または代替不可能)なデジタル形式で表現することができるという点です。デジタル通貨と現実世界の資産を表現するトークンは、ブロックチェーンのアトミックスワップ(原子交換)の性質を基に、どこでも誰でも自由に資産の売買や融資、取引に参加できる市場を迅速に開拓することができます。

ブロックチェーンの特性は、金融インフラそのものです。初めから、決済清算の最終的な一貫性を解決するために設計されています。ブロックチェーン上に構築されたデジタル通貨は、ブロックチェーン技術がもたらす大きな利点を活かすことができ、これらの利点は、ブロックチェーンの特性に基づく即時の決済、24時間365日利用可能、低コストの取引、デジタル通貨自体のプログラム可能性、相互運用性、DeFiの統合性などに反映されています。

これらはすべて、従来の金融決済システムが求めながらも達成できなかったものです。

1.2 古いインフラと複雑な決済システム

Web3決済の基本的な原動力を理解するためには、まず決済の歴史的背景を理解することが重要です。

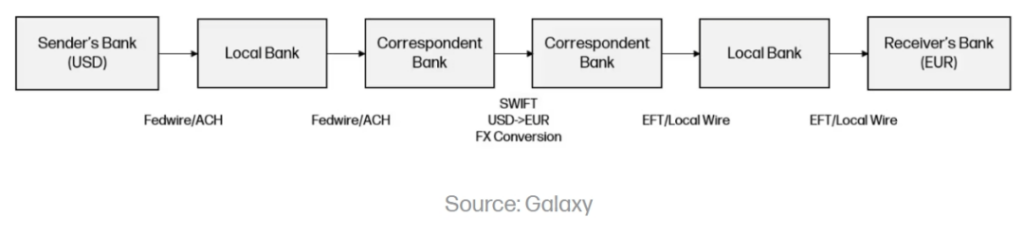

現在の私たちの決済ルートと情報伝達プロトコル(ACH、SEPA、SWIFTなど)は、グローバルな決済ネットワーク—国際的な送金および清算システムを構成しています。これにより、地域を超え、時差を超えて大規模な取引を行い、決済のスムーズな進行を確保することが可能です。

しかし、これら50年以上前に構築されたグローバルな決済インフラは、今日では時代遅れで分断されていると考えられます。これは、高価で非効率なシステムであり、限られた銀行の営業時間内で運営され、複数の仲介機関に依存しています。

現在の金融インフラの一つの顕著な問題は、グローバルな標準の欠如であり、国ごとに分断されている金融決済システムが国際間のシームレスな取引を阻害し、一貫した決済システムの確立を複雑にしていることです。この複雑さは、例えば米国からドルで送金し、ヨーロッパでユーロに換算されるクロスボーダー決済の構造で説明できます。ここには多くの実際の課題があります:

- 複数の仲介機関:クロスボーダー決済は通常、地元銀行や代理銀行、清算機関、為替ブローカー、決済ネットワークなど、複数の仲介機関を介します。各仲介機関が取引プロセスの複雑さを増し、遅延とコストの増加を引き起こします。

- 標準化されたプロセスと形式の欠如:国や金融機関によって規制要件、決済システム、情報伝達標準が異なるため、決済プロセスを効率化するのが困難で、課題があります。

- 手動処理:伝統的なシステムは自動化、リアルタイム処理能力、および他のシステムとの相互運用性に欠けているため、遅延と手動介入が発生します。

- 透明性の欠如:クロスボーダー決済プロセスの透明性が低いため、効率が低下します。取引状況、処理時間、関連費用の可視性が限られており、企業が支払いを追跡し、照合することが難しくなり、遅延や管理コストが増加します。

- 高コスト:クロスボーダー決済には高額な取引手数料、為替差益、中介手数料が発生します。クロスボーダー決済は通常、決済に最大5営業日かかり、平均手数料は6.25%です。

これらの課題が存在するにもかかわらず、B2Bクロスボーダー決済はグローバル化の中で必要不可欠なものであり、市場規模は依然として巨大であり、さらに成長しています。FXCインテリジェンスの予測によると、2023年のB2Bクロスボーダー決済の総市場規模は39兆ドルであり、2030年には53兆ドルに達すると見込まれています。

1.3 Web3決済の採用の緊急性

PaypalがPYUSDステーブルコインを発表した際に述べたように、「人々は自由に支払いを行いたいと考えていますが、現在の決済ネットワークはその需要を満たしておらず、デジタル通貨とブロックチェーン技術によって構築された決済ネットワークはその需要を満たすだけでなく、実用的です。したがって、支払いイノベーションを促進することを目指す企業として、我々は人々の現在の支払いニーズに応えるためにステーブルコイン決済のソリューションを導入するのです。」

今日、デジタル通貨とブロックチェーン技術は、新しいWeb3決済ルートを提供し、決済清算プロセスを簡素化し、迅速で低コスト、そして容易にアクセスできる決済手段を提供しています。このようにして、ますますグローバル化する人々のニーズに応えています。

ブロックチェーン上に構築されたステーブルコインは、現在存在するクロスボーダー決済などの分野における課題に対する理想的な解決策として、トークン化通貨の主要な形態として登場しました。複雑なクロスボーダー決済の例を振り返り、Web3決済のエレガントな解決策を見てみましょう:

- 即時決済:ほとんどの従来の決済方法が数日かかるのに対し、ブロックチェーン経由の決済は、世界中で即時に取引を決済できます。

- コスト削減:さまざまな中介機関を排除し、優れた技術インフラを活用することで、既存の製品と比べてブロックチェーン決済はより低コストで提供できます。

- 透明性の向上:ブロックチェーンは、資金の流れを追跡し、対帳の管理コストを削減するための高い透明性を提供します。

- グローバルなアクセス:ブロックチェーンは「高速道路」を提供し、インターネット接続があれば誰でも簡単にアクセスできます。

ブロックチェーンを利用して構築された決済インフラを使用することで、決済プロセスを大幅に簡素化し、中介機関の数を減らすことができます。従来の決済方法と比較して、資金の流れはリアルタイムで見える化され、決済時間が短縮され、コストも低減されます。

Web3決済ソリューションが緊急に必要です。即時かつ低コストで世界中の人々が価値を移転できるようにし、従来の決済の残された課題、1) 決済時間の遅さ、2) 取引コストの高さ、3) 現在の金融システムがカバーしていない地域(Under-banked and Unbanked)への対応を解決します。

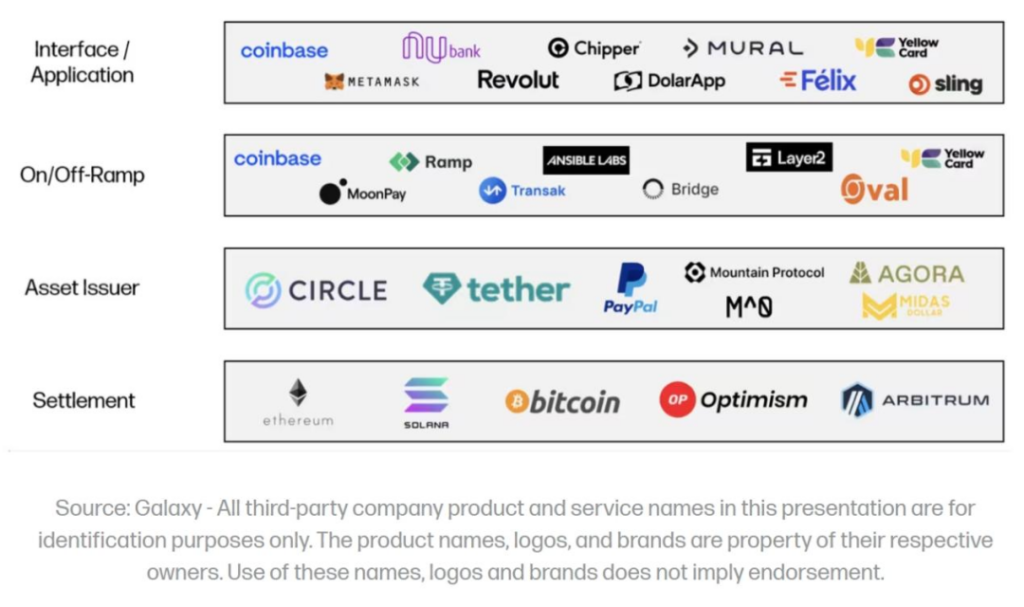

Web3決済を近くで観察すると、主要な技術スタックが4層に分かれていることがわかります。

1.4.1 ブロックチェーン決済レイヤー

ブロックチェーンの特性は、金融インフラそのものです。最初から、決済清算の最終的な一貫性を解決するために設計されています。ブロックチェーンは、決済取引の基盤インフラとして機能します。ビットコイン、イーサリアム、ソラナなどのLayer1ブロックチェーンや、Optimism、Arbitrumなどの汎用Layer2環境は、マーケットに対してブロックスペースを提供しています。これらは速度、コスト、スケーラビリティ、安全性、分散ネットワークなどの複数の要素で競争しています。時間が経つにつれ、決済のユースケースはブロックスペースの重要な消費者になるでしょう。

1.4.2 資産発行者

資産発行者は、金融取引や決済媒体を作成、管理、償還する責任を負うエンティティです。例えば、ステーブルコインは、基礎となる参照資産や一連の資産(最も典型的なのは米ドル)に対して価値を維持することを目指しています。ステーブルコイン発行者(Tehter-USDT、Circle-USDC、Paypal-PYUSDなど)は通常、銀行と同様の資産負債表駆動型ビジネスモデルを採用しており、顧客の預金を吸収し、それを米国国債などのより高い収益をもたらす資産に投資し、安定したコインを負債として発行し、利ざやや純金利差から利益を得ます。

1.4.3 法定通貨との交換(入出金)

法定通貨との交換プロバイダーは、ステーブルコインなどが主要な金融取引や決済媒体としての使用可能性と採用率を高める上で重要な役割を果たし、Web3決済の大規模な普及を促進します。基本的に、彼らはブロックチェーン上のデジタル通貨と従来の銀行口座内の法定通貨を接続する技術レイヤーとして機能します。彼らのビジネスモデルは、プラットフォームを通過するドルの量に基づいて少量の手数料を得ることが多いです。

例えば、GatePayは、取引所の流動性に基づいて、ユーザーにスムーズなWeb3決済ソリューションを提供し、オンチェーンとオフチェーンの決済ルートを統合するのに役立ちます。同様に、スイスのWeb3銀行Fiat24は、銀行のビジネスロジックをブロックチェーン上に直接構築し、ユーザーにウォレット(デジタル通貨)から銀行口座(法定通貨)へのシームレスな接続を提供します。

1.4.4 フロントエンドアプリケーション

フロントエンドアプリケーションは、最終的にWeb3決済スタックの中で顧客向けのソフトウェアであり、Web3決済をサポートするユーザーインターフェースを提供し、このスタックの他の部分を利用してそのような取引を実行します。彼らのビジネスモデルは異なる場合がありますが、通常、プラットフォーム手数料とフロントエンド取引量に基づく料金収入の組み合わせとなっています。

1.5 Web3決済の多重属性

したがって、Web3決済は、簡単に言えば、デジタル通貨とブロックチェーン技術に基づいた決済手段を指しますが、デジタル通貨自体のトークン属性と、それが依存するブロックチェーン基盤の特性から、Web3決済は単なる新しい決済手段という単一の属性にとどまりません。

例えば、ビットコインブロックチェーンネットワークを基盤として構築されたビットコインは、多面的な属性を持っています。それは、支払い手段(a form of payment)および取引媒介(medium of exchange)としての機能だけでなく、価値の保存手段(a store of value)、金融インフラストラクチャ(a distributed ledger)としての役割も果たし、取引においては価値を示す通貨の会計単位(a unit of account)として機能します。

したがって、Web3決済は、取引媒介となるトークン支払い(暗号通貨、トークン化された通貨などのデジタル通貨)の属性にのみ焦点を当てるのではなく、決済取引をサポートするブロックチェーンネットワーク(金融インフラストラクチャとしての)の特性を組み合わせて考える必要があります。これにより、ブロックチェーン技術を十分に活用してコスト削減と効率化を実現し、新しいビジネスモデルを構築する方法が見えてきます。ドル決済を語る際に、ドルだけでなく、広大なドル決済の清算ネットワーク全体を見る必要があるのと同じです。この点を理解することが非常に重要です。PaypalがPYUSDを導入したケースを見てみましょう。

ケーススタディ A: PaypalのWeb3決済のロジック

2023年8月7日、アメリカの決済大手Paypalは、イーサリアムブロックチェーン上に独自のステーブルコイン「PayPal USD(PYUSD)」を導入することを発表しました。PYUSDステーブルコインは、米ドル預金、短期米国債、現金同等物によって100%裏付けされ、アメリカの認定ユーザーは、Paypalを通じて1:1で米ドルと交換できるようになっています。この発表により、Paypalはステーブルコインを発行する最初のテック企業となりました。

PaypalがWeb3決済に注目した理由はシンプルです。それが需要を満たし、実用的だからです。

従来のオンライン決済では、依然として決済時間が長く(アメリカでは平均で2~3日かかる)、マーケット、銀行、サービスプロバイダーは営業日にしか営業せず、さらに決済時間を延ばしてしまいます。雇用主はますます分散化する労働力に対して支払いを行うのが難しくなり、グローバル化が進む人々は、低コストかつ効率的に国境を越えて送金するのが難しいという状況です。要するに、今日の人々は自分たちが望む方法で支払いを行うことができないのです。

現在、デジタル通貨とブロックチェーン技術に基づいたWeb3決済は、人々が支払いの願望をより実現できるようにしています。つまり、迅速で低コストのグローバル決済が可能です。この新しい次世代の金融/決済インフラは、Paypalが4,000万人のユーザーに対して、各人が自分の望む方法で支払いを行えるようにするための最良の手段です。

したがって、デジタル通貨とブロックチェーン技術の出現から十数年が経過した今、PayPalは再び決済の歴史の転換点に立っています。この瞬間は、2000年代初頭のインターネットと同様に、潜在能力とチャンスに満ちています。Paypalがかつて支払いをオンラインに導いたように、今、Paypalは支払いをブロックチェーン上に導いているのです。

PYUSDはイーサリアムでのローンチ以来、それほど注目を集めていませんが、Paypalのスーパーアプリ内での運用が主なものでした。この段階では、PYUSDは暗号通貨の所有者である早期採用者に触れるもので、彼らは世界の人口の約15%を占めており、早期採用者の認知意識を高めるためのものでした。2024年5月31日までに、PayPalは高性能なSolanaブロックチェーン上にPYUSDをローンチし、暗号エコシステム内で最も積極的で活発なユーザーにリーチし、「PYUSDは本当に来た」ということを世界に知らせました。この段階で、Paypalは支払いの実用性を実現し、最初の思想的な認知の覚醒を実際の生活での支払い効用に変えることを目指しています。

SolanaはPYUSDに対して、他のブロックチェーンに比べてはるかに高速な決済速度、低コスト、スケーラビリティ、相互運用性、プログラム可能性、およびグローバルネットワークのサポートを提供しました。Solanaの利点を組み合わせることで、ユーザーはPYUSDを使用する際に、実際の支払い効用を実現できるようになります。例えば、国境を越えたP2P送金(C2C)、企業間送金(B2B)、グローバルな支払い(B2C)のさまざまなシナリオで実現できます。

このPaypalのWeb3決済のケーススタディにおいて、PaypalとPaxosが安定コイン資産発行者として、PayPalエコシステム内で唯一サポートされる安定コインPYUSDを発行しました。PYUSDは、Solanaブロックチェーン(決済層として)と高効率、低コスト、プログラム可能な特性を結びつけ、PayPalエコシステムのすべてのフロントエンドアプリケーションの4億3100万ユーザーと接続します。これにより、Web2の消費者、商人、開発者に対して、法定通貨とデジタル通貨の間のシームレスな接続を提供しました。

従来の決済とWeb3決済は対立するものではなく、相互に向かい合う関係を呈しており、法定通貨とデジタル通貨は絶えず相互作用し、最終的にはステーブルコイン、トークン化された預金、中央銀行デジタル通貨(CBDC)などのさまざまな実例に融合していきます。Web3決済は、私たちの支払い方法や金融システムを再定義しつつあります。

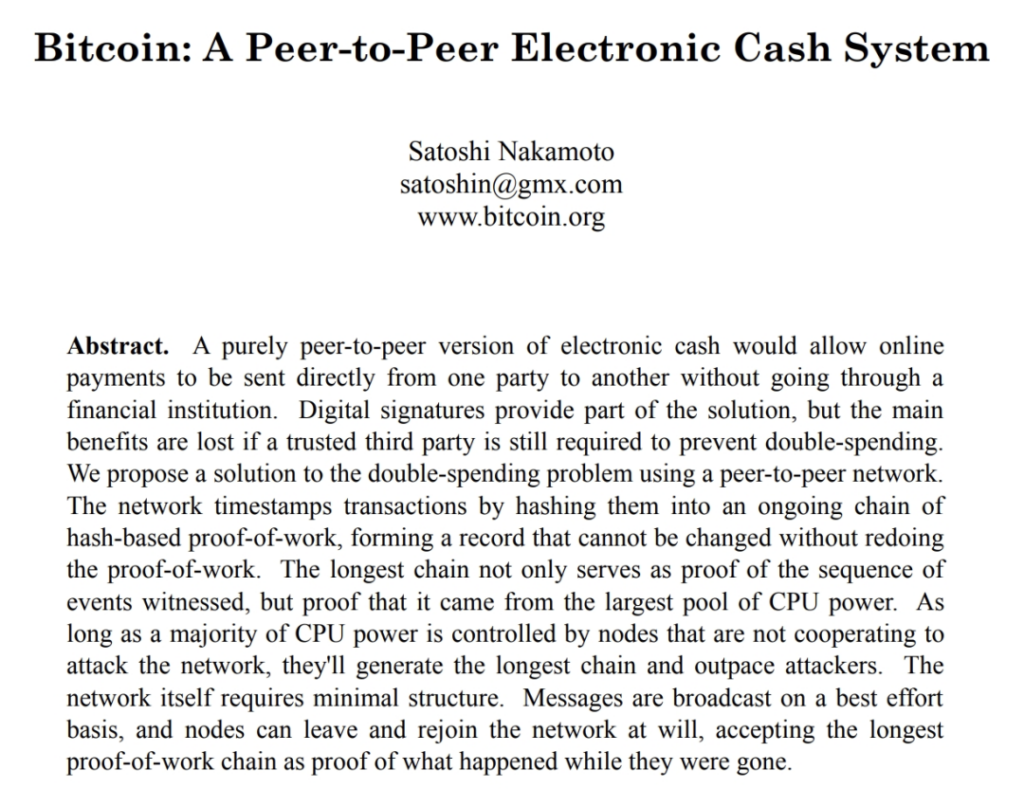

2. ビットコイン電子キャッシュの始まり

Web3決済の具体的な内容をさらに深掘りする前に、デジタル通貨とブロックチェーン技術の「バイブル」であるビットコインのホワイトペーパーを振り返り、Web3決済の誕生の由来を探り、ブロックチェーンネットワークの意味を理解し、PaypalのWeb3決済の形式が、ビットコインのホワイトペーパーで理想とされたものとは異なる(中央集権的な信頼、通貨の無限インフレなどの問題がある)ことを理解する必要があります。

中本聡が構築したビットコインとそのブロックチェーンネットワークは、デジタル時代における貨幣の問題に対する新しい解決策を象徴しており、単に経済価値を時間と空間を超えて移動させる方法を解決するだけでなく、支払い取引における第三者への信頼の問題も解決しようとしています。

2.1 ビットコインの由来

現実世界の伝統的な金融システムは、中介機関を信頼できる第三者(Trusted Third Party)として依存しています。このように信頼できる第三者を信頼の基盤とする中介取引モデルは、ある程度の便宜を提供するものの、多くの欠点を伴います。例えば、不要な取引コスト、取引の可逆性、中央集権的な悪用のリスクなどです。これを最も顕著に示すのが、2008年の世界的な金融危機です。

では、信頼できる第三者を介さずに、任意の取引当事者同士が直接取引できる新しい方法は存在し得るのでしょうか?

これこそが中本聡が実現しようとしたことです。2008年、中本聡はビットコインのホワイトペーパー「Bitcoin: A Peer-to-Peer Electronic Cash System」を発表し、電子キャッシュを基盤としたピアツーピア決済システムの構想を提示しました。つまり、電子キャッシュはブロックチェーン技術に基づき、分散型台帳を採用し、非対称暗号技術を使用し、コンセンサスアルゴリズムを組み合わせて、中央集権的な第三者の介入なしにピアツーピアの取引を実現するものです。

ビットコインのホワイトペーパーは、さまざまな革新的な技術と社会的生産関係の変革デザインを組み合わせることで、銀行を中心とする中央集権的な金融システムを変革し、現在の金融システムに存在する中央集権的な信頼の問題を解決し、ユーザーにより安全で便利で低コストの支払い手段を提供することを目指しています(ピアツーピアの電子キャッシュバージョン(システム)は、金融機関を経由せずに、ある当事者から別の当事者にオンライン支払いを直接送信できるようにします)。

2.2 中介信頼システムの崩壊

現金決済は、人々の最も古い取引手段であり、遅延がなく、いかなる第三者も効果的に介入して妨害することはできません。しかし、通信技術の発展により、現金取引は人々が異なる場所、異なるタイムゾーン、異なるシナリオでの支払い要求を満たすことが難しくなり、それによって中介支払いが生まれました。

中介支払いは、銀行、Paypalなどの決済サービスプロバイダーのような信頼できる第三者を必要とし、クレジットカード、デビットカード、銀行送金、クロスボーダー送金などの革新的な支払い手段を提供します。しかし、この最大の問題は、中介が取引の第三者としての信頼性に依存する必要があることです。この信頼はしばしば多くの欠点を伴います。例えば、不要な取引コスト、取引の可逆性、中央集権的な悪用のリスクなどです。

ビットコインが提案されたタイミングは、2008年の米国の住宅バブルが崩壊した時期であり、多くの金融機関が住宅ローン担保証券に大量の投資を行った結果、自らの巨額の損失を招きました。かつては高嶺の花であった金融機関や銀行が破産の危機に瀕していたのです。これにより、人々は従来の信頼システムに対する信頼を失い、世界的な金融危機が引き起こされました。

このような金融危機の根本的な原因は、人々が現在の金融システムに無条件に信頼を置かざるを得ない状況にあり、信頼が中央集権的な銀行などの金融機関に私たちの資産を管理させるようにしたことです。

銀行が顧客に現金の貯蓄手段を提供するだけであれば、銀行サービスの利用は銀行自身のカウンターパーティリスク(Counterparty Risk)に限定され、そのリスクは比較的管理可能ですが、実際にはそうではありません。お金は決して眠らず、銀行は貪欲です。彼らは人々が苦労して稼いだ預金を貸し出し、国債や他の投資を購入して収益を得ます。時には、銀行は過剰な貸付を行い、流動性を十分に維持できず、償還要求に応じられなくなることがあり、倒産することもあります。

これは、2023年にアメリカ第16位の銀行であるシリコンバレーバンク(Silicon Valley Bank)が突然崩壊した原因です。その後、シグネチャーバンクやシルバーゲート銀行も閉鎖を余儀なくされました。これらは最新かつ痛ましい例です。

さらに、伝統的な金融システムは最も厳格な規制を受けています。情報技術が地域や時間の制約を打破することができるにもかかわらず、支払いは依然として政府や国有銀行の独占機関によって厳しく管理されています。国家や地方の規制は、伝統的な金融システムを通じて個人がどのようにお金を使用するかを制限します。これは、資本規制が厳しい国では特に顕著です。このような中介支払いの制約は、通貨のパフォーマンスを大幅に低下させます。通貨は蓄積時に強力ではなく、自由に流通する環境で最大の価値を発揮するのです。

現代の通信技術の発展により、物理的な現金取引は実際には実現可能性が低くなっています。支払い手段がデジタル支払いに移行することで、人々の通貨主権の制御が弱まり、第三者の中介に依存するようになり、信頼以外に選択肢がなくなっています。

銀行などの金融中介機関は過去に倒産したことがあり、将来的にも再び倒産することは間違いありません。

2.3 ブロックチェーンによる信頼の再構築

このような信頼のブラックボックスや資金のカストディの不確実性、さらには中介第三者の単一障害点のリスクを避けるために、中本聡はビットコインのホワイトペーパーを通じて、デジタル通貨とブロックチェーン技術を使用して、中央集権的な第三者を必要としない支払いネットワークを再構築する指針を提供しました。

中本聡は、検証と証明に基づいてビットコインを非常に徹底的に構築しました。分散型台帳を採用し、非対称暗号技術を使用し、コンセンサスアルゴリズムを組み合わせて、中央集権的な第三者の必要性を排除し、ネットワーク上の各メンバーが互いに信頼しなくても、各取引の真実性を検証できるようにしました。

十分な検証を行うことで、信頼に依存する必要がなくなります。「Don’t Trust, Verify it.(信頼するのではなく、検証せよ)」。

『エコノミスト』誌は、2015年にビットコインに関する記事「The Trust Machine」を発表し、ビットコインの背後にある技術が経済の運営方法を変えると述べました。ブロックチェーンは、信頼の基盤がない人々が、中央集権的な信頼の裏付けなしに協力することを可能にします。

簡単に言えば、これは信頼を創造する機械です。「In Trustless We Trust.(信頼のない中で、我々は信じる)」。

ブロックチェーンは強力な技術です。本質的に、それは共有された信頼される公共の台帳であり、誰でもその台帳をチェックできるが、どのユーザーもそれを制御することはできません。ブロックチェーンシステムの参加者は共同で台帳の更新を維持します:それは厳格なルールに基づいてのみ変更可能です。ビットコインのブロックチェーンネットワークは、二重支払いの防止と台帳の継続的な追跡を可能にします。これは、中央銀行の制御を受けない通貨を実現するための鍵です。

確かに、初期のビットコインは、その違法な使用目的のために悪名高かったですが、私たちはビットコインの背後にあるブロックチェーン技術の非凡な潜在力を無視することはできません。この技術革新の意味は、暗号通貨自体をはるかに超えるものです。

2.4 ビットコインと決済

私たちが想像する世界では、人々はもはや伝統的な金融中介システムに依存して資産を保持、処分、管理する必要はなく、デジタルウォレットとブロックチェーン技術を使用して、自分の財産の主権を真に掌握し、金融主権を実現できるようになります。

これがビットコインのホワイトペーパーの主旨です。

2008年には、わずか9ページのビットコインのホワイトペーパーがピアツーピアの電子キャッシュ決済システムの完全なソリューションを提供することはできませんでしたが、当時の暗黒の嵐の中で希望の灯火として機能し、金融危機に直面して信頼を失った人々に方向性を示し、道を照らしました。

16年後の今日、イノベーションと変革を特徴とするこの大時代に、金融の風景は顕著な変革を遂げつつあります。過去10年間で、底層ブロックチェーンインフラの開発に数十億ドルが投資されてきました。ここ数年の進展により、決済レベルの規模をサポートできるブロックチェーンネットワークを利用できるようになり、ブロックチェーンベースの決済がますます実現可能となり、広く受け入れられるようになってきました。

ビットコインを代表とするデジタル通貨の普及が進む中(Tripple-Aの最近のレポートによると、2024年には世界の約5億6200万人が暗号通貨を所有しており、世界人口の6.8%に相当します)、デジタル通貨とブロックチェーン技術は徐々にウォール街の伝統的な金融システムに受け入れられるようになり、例えばBTC/ETHのETFの承認やブラックロックがトークン化されたファンドBUIDLを導入したことで、すべてが変わり始めました。

ビットコインの電子キャッシュ(Electrical Cash)の概念は、初期の理想主義者たちの努力の結果、現実となりつつあります。それは、かつて撒かれた種が今や力強く成長しているようなものです。

ビットコインのホワイトペーパーに記された壮大なビジョンは、現在の底層ブロックチェーン技術インフラで実現されつつあります。ブロックチェーンベースのWeb3決済は、即時決済、グローバルアクセスの機能を提供できるだけでなく、安定したコインの大規模な実用例が示すように、デジタル通貨の最大の可能性は、それを単なるデジタル通貨として捉えるのではなく、ブロックチェーンと組み合わせた新しい決済手段として見ることにあります。

3.1

「トークン化(Tokenization)」とは、伝統的な台帳上に存在する金融資産や実物資産の所有権(Claims on Financial or Real assets)を、ブロックチェーンのプログラム可能なプラットフォーム上に記録するプロセスを指します。これにより、資産のデジタル表現が作成されます。このデジタル資産には、不動産、農業や鉱業のコモディティ、絵画のような従来の有形資産、株式や債券といった金融資産、さらにはデジタルアートや知的財産のような無形資産が含まれます。

これによって生成される「トークン(Token)」とは、ブロックチェーンのプログラム可能なプラットフォーム上で取引可能な所有権証明(Claims)を指し、真偽の保証や追跡可能性を高める役割を果たします。トークンは単なるデジタル証明に留まらず、伝統的な台帳上の基礎資産の移転に関するルールやロジックをまとめたものであり、特定のシナリオや規制遵守の要件を満たすようにプログラム可能で、カスタマイズ可能なものです。

現在、世界で2番目に大きなステーブルコインであるUSDCは、アメリカの民間企業であるCircle社によって発行されています。USDCは、米ドルを担保としており、また米ドルにペッグ(連動)した形で発行されたトークン化された通貨製品です。

米ドルの世界的な通用性により、USDCは通貨としての取引媒介や商品・サービスの計算単位としての機能を果たすだけでなく、トークン化によってブロックチェーン上での大きな利点も強調されます。これらの利点は、従来の金融システムでは達成しがたいものです。

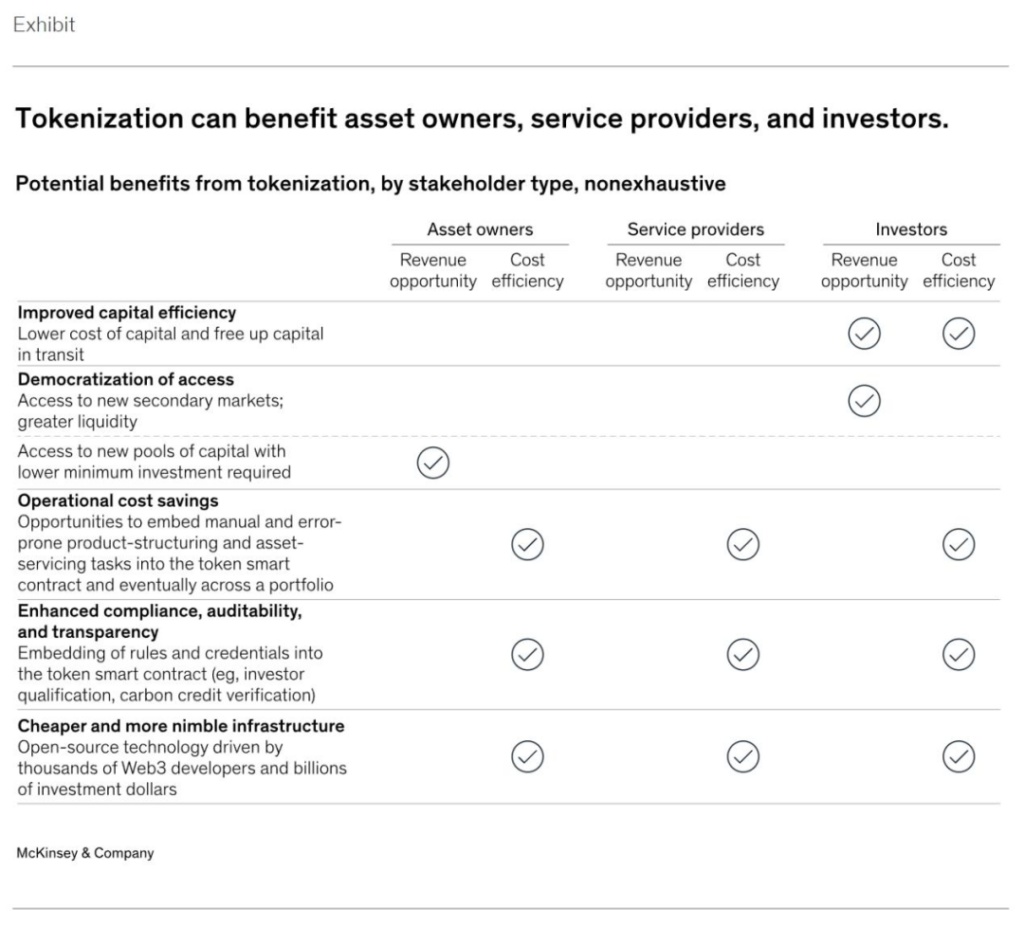

3.2 トークン化のメリット

トークン化は、資産がデジタル通貨やブロックチェーン技術による大きな可能性を引き出すことを可能にします。広義には、これらのメリットには次のようなものがあります。

1)ブロックチェーンのメリット:24時間365日の稼働、データの可用性、そしていわゆる即時原子決済(Atomic Settlement)の実現。

2)トークン自体のメリット:プログラム可能性―トークンにコードを埋め込む能力、およびトークンがスマートコントラクトと相互作用する能力(可組合性)を持つことにより、より高度な自動化が実現され、分散型金融(DeFi)への接続が可能になります。

特に、資産のトークン化が大規模に進展するにつれて、概念実証を超えて、以下のようなメリットがさらに強調されるでしょう。

3.2.1 資本効率の向上

トークン化は、市場における資産の資本効率を大幅に向上させる可能性があります。例えば、トークン化されたレポ取引(Repurchase Agreements, Repo)やマネーマーケットファンド(Money Market Fund)の償還は、数分で即時にT+0決済が可能になりますが、従来の決済時間はT+2です。現在の高金利環境では、短い決済時間は多くの資金を節約できます。投資家にとって、これらの資金コストの節約は、トークン化された米国債プロジェクトが最近大きな影響を与えている理由の一つかもしれません。

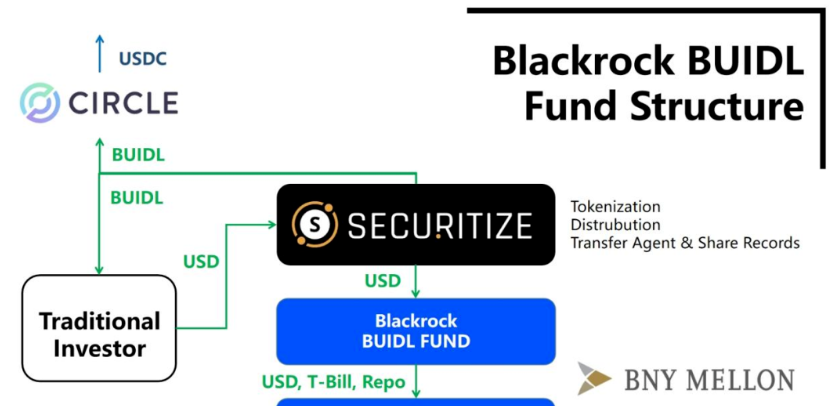

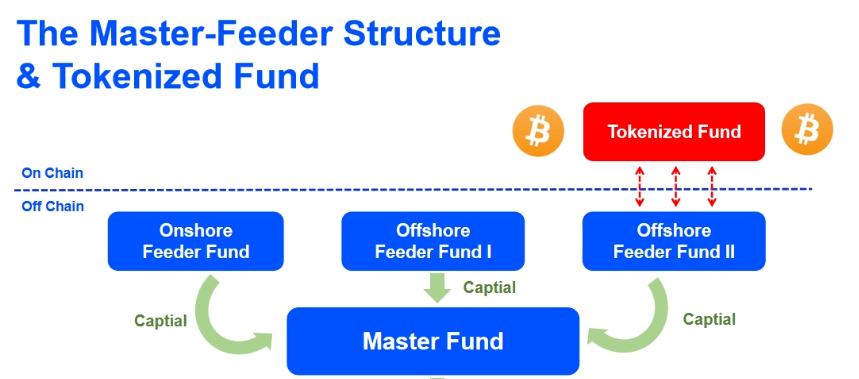

ケーススタディB:Blackrockのトークン化ファンドBUIDL

2024年3月21日、BlackrockはSecuritizeと提携し、公共ブロックチェーンであるイーサリアム上で初のトークン化ファンドBUIDLを立ち上げました。ファンドがトークン化されたことで、統一された台帳による即時決済がチェーン上で実現され、取引コストが大幅に削減され、資金効率が向上しました。これにより、(1)法定通貨USDの24時間365日ファンドの購入/償還が可能となり、この即時決済、即時償還の機能は、多くの伝統的な金融機関が強く望んでいるものでした。同時に、Circleと提携し、(2)ステーブルコインUSDCとファンドトークンBUIDLの1:1の24時間365日即時交換が実現しました。

このように、伝統的な金融とデジタル金融を結びつけるトークン化ファンドは、金融業界にとって画期的なイノベーションです。

3.2.3 コスト削減

資産のプログラム可能性は、特に運用が高度に手動で行われ、多くの中介機関が関与するためにエラーが発生しやすい資産カテゴリーにおいて、コスト削減の重要な要素となります。例えば、社債やその他の固定利付商品は、カスタマイズされた構造、不正確な利息計算、および利息支払いが含まれ、これらのプロセスは手間がかかります。利息計算や利息支払いといった操作をトークンのスマートコントラクトに組み込むことで、これらの機能を自動化し、コストを大幅に削減することができます。また、スマートコントラクトを通じたシステムの自動化は、証券貸出やレポ取引などのサービスにかかるコストも削減します。

ケーススタディC:トークン化された債券プロジェクトEvergreen

国際決済銀行(BIS)と香港金融管理局が2022年に実施したEvergreenプロジェクトでは、トークン化と統一された台帳を利用してグリーンボンドを発行しました。このプロジェクトは、分散型の統一台帳を活用し、債券発行に関わる参加者を同じデータプラットフォームに統合することで、多方面のワークフローをサポートし、特定の参加者への権限付与、リアルタイムの検証および署名機能を提供することで、取引処理の効率を向上させました。また、債券の引渡しはDvP決済を通じて行われ、決済の遅延とリスクが低減されました。プラットフォームによる参加者へのリアルタイムデータの更新も、取引の透明性を高めています。

3.2.2 許可不要の民主的アクセス

トークン化やブロックチェーンの最大のメリットの一つは、アクセスの民主化です。許可不要のアクセスが可能であり、トークンの細分化(すなわち、所有権を小さな単位に分割し、投資のハードルを下げること)を通じて、資産の流動性を向上させる可能性があります。ただし、これはトークン化市場が普及した場合に限ります。

一部の資産カテゴリーでは、スマートコントラクトを使用して、手動のプロセスを簡略化することで、単位経済性が大幅に向上し、小規模な投資家にもサービスを提供できるようになります。しかし、これらの投資へのアクセスは規制によって制限される可能性があり、多くのトークン化された資産は資格を有する投資家にのみ提供される場合があります。

ケーススタディD:トークン化されたプライベートエクイティファンド

有名なプライベートエクイティ大手であるHamilton LaneやKKRは、それぞれSecuritizeと提携し、自社が管理するプライベートエクイティファンドのフィーダーファンドをトークン化しました。これにより、多くの投資家に対して「手頃な価格」でトップクラスのプライベートエクイティファンドに参加する機会が提供されました。最低投資額は、平均500万ドルからわずか2万ドルに大幅に引き下げられましたが、個人投資家は依然としてSecuritizeプラットフォームを通じて資格確認を受ける必要があり、一定のハードルは残っています。

3.2.4 コンプライアンス、監査可能性、透明性の強化

現在のコンプライアンスシステムは、通常、手動のチェックや追跡分析に依存しています。しかし、資産発行者は特定のコンプライアンス関連の操作(例えば、KYC/AML/CTF、および譲渡制限などのルール)をトークン化資産に組み込むことで、これらのコンプライアンスチェックを自動化することができます。また、ブロックチェーンシステムの24時間365日稼働するデータ可用性に基づき、合併報告の簡素化、不変の記録保存、リアルタイムの監査可能性の実現が可能になります。

3.2.5 より安価で柔軟なインフラストラクチャ

ブロックチェーンは本質的にオープンソースであり、数千人のWeb3開発者と数十億ドルのベンチャーキャピタルによって継続的に進化しています。Web3決済に従事するビジネス主体は、公共の許可不要なブロックチェーン、または公共/プライベートのハイブリッドブロックチェーン上で直接運営することが可能であり、これらのブロックチェーン技術の革新(スマートコントラクトやトークン標準など)は、容易に迅速に採用されることで、さらに運営コストを削減することができます。

3.3 大規模採用の臨界点

これまでの資産のデジタル化は、技術の成熟と測定可能な経済的利益に伴い、広範に展開されてきましたが、資産のトークン化が大規模に広く採用されるには、まだ時間がかかります。特に課題となるのは、厳格に規制された金融サービス業界において、既存の金融インフラを改造することであり、これにはバリューチェーン全体のすべてのプレイヤーの参加が必要です。

それにもかかわらず、トークン化の第一波が到来しているのは確かであり、これは主に現在の高金利環境下での投資リターンと、安定した規模を持つ既存の実際のユースケース(例えば、ステーブルコインやトークン化された米国債)によって推進されています。

BlackrockのCEOであるLarry Finkは、2024年初頭にトークン化が未来の金融にとって重要であることを強調しました。「金融サービスの次のステップは、金融資産のトークン化であると私たちは信じています。これは、すべての株式、すべての債券、すべての金融資産が同じ総帳簿上で運用されることを意味します。」

同様に、国際決済銀行(BIS)も以前のレポートでトークン化に大きな関心を示し、「グローバルな通貨システムは、歴史的な飛躍の直前に立っています。デジタル化に続いて、トークン化がこの飛躍への鍵となります。トークン化は、中介機関がユーザーにサービスを提供する方法を変え、情報の伝達、照合、決済の障壁を打ち破り、通貨と金融システムの能力を大幅に強化します。トークン化は、新しい経済活動を構築しますが、これは現在の既存の通貨システムでは実現不可能なものです。」

今日のトークン化資産の流動は、この新しいトークン化分野のほんの始まりにすぎません。過去のインターネットの歴史は、既存の産業を根本的に再構築するだけでなく、技術と接続性の進展がなければ実現不可能で、想像もできなかった新しいビジネスモデルを生み出したことを示しています。

ブロックチェーンの最大のブレークスルーの一つは、「現実世界の資産」(住宅、車、オフィスビル、工場、コンサートチケット、顧客ロイヤルティポイント、株式証書など)を一意に識別されたデジタルトークンとしてオンラインで表現できるようにしたことです。これらのトークンは、デジタルウォレットで資産の所有権証明を簡単に追跡、転送、保存できるようにします。

これらの資産の所有権をデジタル通貨の形でWeb3の価値インターネットに組み込むことで(関連する資金の流れと直接リンクして)、ほぼすべてのものが、伝統的な金融中介機関を介さずに、いつでも、どこでも、誰でもトークン化、資金調達、取引できる将来が開かれる可能性があります。

これらの価値の流れを促進するのは、まさにWeb3の決済です。

FAQs

1. Web3決済と従来の決済システムの主要な違いは何ですか? Web3決済はブロックチェーン技術に基づいており、即時決済、24時間365日利用可能、低コストの取引、グローバルなアクセスの利点を提供し、従来の決済システムにおける煩雑な中介や高額な手数料を回避できます。

2. ステーブルコインとは何ですか?そして、Web3決済での役割は何ですか? ステーブルコインは法定通貨や他の資産に連動した暗号通貨であり、Web3決済において価値の安定基盤を提供し、価格変動の影響を受けない日常の取引に利用されます。

3. なぜPaypalはPYUSDステーブルコインを導入したのでしょうか? Paypalは、迅速で低コストかつグローバルな決済ニーズに応えるために、PYUSDを導入しました。ブロックチェーン技術を活用して、決済の効率を向上させ、自社の決済エコシステムを拡大する狙いです。

4. ビットコインとWeb3決済の関連性は何ですか? ビットコインは、最初の分散型デジタル通貨として、Web3決済の基盤を築きました。それは、ブロックチェーン技術を用いたピアツーピアの電子キャッシュ決済の可能性を示し、デジタル通貨とブロックチェーン技術のさらなる発展を促しました。

5. なぜブロックチェーン技術は「信頼の機械」と呼ばれるのでしょうか? ブロックチェーン技術は、分散型で透明性があり、改ざん不可能な台帳を提供することで、従来の中介を必要とせずに異なる参加者間での信頼を構築するため、「信頼の機械」と呼ばれています。

6. PayFiとは何ですか?そして、未来のWeb3決済の可能性は? PayFiは、ブロックチェーン技術に基づいた金融インフラである可能性があり、Web3決済の大規模な普及を実現し、伝統的な金融システムとデジタル通貨システムを融合させ、より柔軟で効率的な決済ソリューションを提供する未来が予測されます。